H νίκη Biden, σε συνδυασμό με την αναβάθμιση - έκπληξη από τον οίκο αξιολόγησης Moody’s και φυσικά οι προοπτικές που δημιουργήθηκαν από τις ανακοινώσεις της Pfizer για το εμβόλιο κατά του Covid-19, ώθησαν τον Γενικό Δείκτη σε μια ιστορική επίδοση (+11,5%) σε μία μόνο συνεδρίαση (στις 9/11) με τη μεγαλύτερη ποσοστιαία άνοδο από τον Αύγουστο του 2011 (+14,4%).

Η αγορά μπόρεσε μέσα σε μια εβδομάδα αναστρέψει το βαρύ κλίμα που είχε δημιουργηθεί και από τις 550 μονάδες κινήθηκε σχεδόν κατακόρυφα στις 660 μονάδες και πολύ κοντά στην αντιστροφή της μεσοπρόθεσμης τάσης. Την ίδια ώρα, όμως, η πανδημία της Covid-19 εξακολουθεί να δοκιμάζει τις αντοχές των… πάντων. Σε αυτή τη συγκυρία, λοιπόν, κανείς δεν γνωρίζει πόσο είναι το μήκος του τούνελ που περνάμε, όμως φάνηκε φως που μπορεί να δείχνει το τέλος του.

Σχεδόν όλοι οι επενδυτικοί οίκοι που έχουν εκφράσει τις επενδυτικές τους προτάσεις για τη μετά την πανδημία εποχή και την Biden τετραετία, τοποθετούν την Ευρώπη στα top trades της επόμενης περιόδου. Τόσο για λόγους αποτιμήσεων, όσο και για την πεποίθηση για ανάκαμψη «σχήματος V» στην Ευρώπη, οι επενδυτές αναμένεται να επιστρέψουν στη Γηραιά Ήπειρο.

Οι χώρες με την υψηλότερη έκθεση στον τουρισμό επηρεάζονται περισσότερο και οι ελπίδες από το μέτωπο των εμβολίων μειώνουν τον κίνδυνο εκτεταμένου lockdown στην Ευρώπη (καθώς η υψηλή αποτελεσματικότητα σημαίνει ότι μπορούν να εξομαλυνθούν οι καμπύλες μόλυνσης) και επιτρέπουν στις κυβερνήσεις να είναι ακόμη πιο γενναιόδωρες βραχυπρόθεσμα, γνωρίζοντας ότι η ακραία φορολογική επιβάρυνση είναι χρονικά περιορισμένη. Ταυτόχρονα επιστρέφουν σενάρια ανάκαμψης τύπου «V» για κλάδους που έχουν επηρεαστεί σκληρά.

Η σημαντική επιτάχυνση της ανάπτυξης στην Ευρώπη είναι και ένα από τα όπλα που πρέπει να εκμεταλλευθεί και η ελληνική οικονομία και η μετοχική αγορά. Από το τέλος του πρώτου τριμήνου του 2021, όταν τα lockdowns θα αρχίσουν να τελειώνουν, αλλά και ο εμβολιασμός του πληθυσμού θα ξεκινήσει, η Ευρώπη θα αρχίσει να αποδίδει στις χώρες χρήματα από τα πακέτα βοήθειας, συνδυαστικά με τις συνεχιζόμενες βοηθητικές ενέσεις τόσο από τις πολιτικές της ΕΚΤ όσο και από τις αυτόνομες δημοσιονομικές δράσεις των χωρών.

Το Ταμείο Ανάκαμψης της Ε.Ε. δεν έχει ακόμη ξεκινήσει και αναμένεται περισσότερη δημοσιονομική επέκταση σε επίπεδο χωρών, ενώ η ΕΚΤ εκτιμάται ότι θα αυξήσει το έκτακτο πρόγραμμα αγορών ομολόγων λόγω της πανδημίας (πρόγραμμα PEPP) κατά 400 δισ. ευρώ. Αυτός ο συνδυασμός επιτάχυνσης της ανάπτυξης και της συνέχισης της δημοσιονομικής και νομισματικής χαλάρωσης, είναι ιδιαίτερα υποστηρικτικός για τις μετοχές.

Συνεπώς η Ελλάδα είναι σε θέση να επιστρέψει το 2021 σε πιο θετικούς ρυθμούς ανάπτυξης, στοιχείο που θα ενισχύσει τις προοπτικές των μετοχών. Σε ένα τέτοιο ευνοϊκό σενάριο δεν θα ήταν απίθανο να δούμε την οικονομία να αναπτύσσεται με ρυθμό της τάξεως άνω του 5% ή και περισσότερο, που είναι η επίσημη εκτίμηση της Ευρωπαϊκής Επιτροπής, δίνοντας λαβή στους οίκους αξιολόγησης να συνεχίσουν την αναβάθμιση της χώρας σε investment grade επίπεδο.

Προσδοκία... έκρηξης

Βάσει της προσδοκίας ότι θα υπάρξει εμβόλιο ευρέως διαθέσιμο έως το γ’ τρίμηνο του 2021 και με πιθανότητες τα εμβόλια να είναι περισσότερα από τρία, η ανάπτυξη θα είναι ισχυρή και σε αυτό το πλαίσιο, θα πρέπει να αναμένεται μια επίσης ισχυρή ανάκαμψη στην κερδοφορία των εισηγμένων εταιρειών στην εγχώρια χρηματιστηριακή αγορά, που μπορεί να φτάσει και το απαιτητικό 80%, όπως φαίνεται τώρα από τις εκτιμήσεις της FactSet.

Οι αποδόσεις της εγχώριας αγοράς θα οδηγηθούν από τη βελτίωση των κερδών ανά μετοχή (EPS) και είναι πολύ εύκολο να υπάρξει περαιτέρω σημαντικό re-rating, δεδομένης της μη συμμετοχής της ελληνικής αγοράς στο ισχυρό ράλι που έχουν σημειώσει οι ευρωπαϊκές και οι αμερικανικές μετοχές την τελευταία τετραετία. Οι δύο λόγοι για τους οποίους η εγχώρια αγορά έχει μπροστά της μεγάλη πιθανότητα σημαντικού re-rating είναι:

- Οι μακροπρόθεσμες προοπτικές ανάπτυξης μπορεί να είναι αρκετά υψηλότερες από την προ-πανδημίας περίοδο αφού με το ευρωπαϊκό πακέτο στήριξης της ελληνικής οικονομίας, η χώρα μπορεί να χρηματοδοτήσει σημαντικά έργα δημιουργίας προστιθέμενης αξίας.

- Μπαίνουμε στη φάση όπου αν η χώρα, παρά την αύξηση των δεικτών χρέους, μπορέσει να διατηρήσει την ομαλή χρηματοδότησή της, η κερδοφορία των εταιρειών θα αυξηθεί σημαντικά -και αυτή η παράμετρος συνήθως οδηγεί τις αποδόσεις και την προσέλκυση των ξένων επενδυτών.

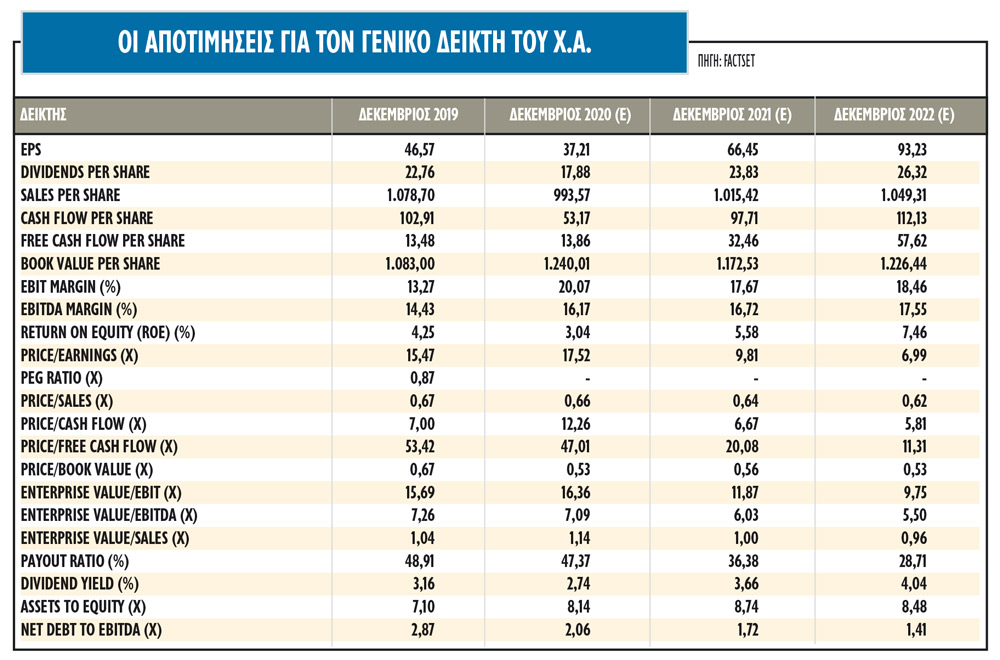

Οι αποτιμήσεις τώρα

Οι αποτιμήσεις της αγοράς για την επόμενη διετία δείχνουν σχετικά φθηνές σε σύγκριση με τις αναδυόμενες αγορές συνολικά, λαμβάνοντας υπόψη την ανάκαμψη στις εκτιμήσεις για τα κέρδη. Το consensus των εκτιμήσεων της IBES και της Factset για τον δείκτη MSCI Greece δείχνει ότι οι ελληνικές μετοχές είναι διαπραγματεύσιμες με 17,5 φορές τα κέρδη του 2020 σε σύγκριση με 18,6 φορές για τις αναδυόμενες αγορές και 24 φορές για τις ανεπτυγμένες αγορές με βάση τον δείκτη MSCI ACWI. Για το 2021, οι δείκτες MSCI θα διαμορφωθούν σε 10 φορές για την Ελλάδα και 14,4 φορές για τις αναδυόμενες αγορές και 19,2 φορές για τις ανεπτυγμένες αγορές. Το ισχυρό όπλο για τις εγχώριες μετοχές είναι η προσδοκώμενη μερισματική απόδοση του δείκτη MSCI Greece. Με επιδόσεις 2,7% και 3,7% για φέτος και το 2021, ο δείκτης MSCI Greece τοποθετείται στις ελκυστικότερες θέσεις.

Η Ελλάδα σε όρους αποτίμησης PEG (δείκτης τιμής προς κέρδη σταθμισμένος με την αύξηση των κερδών) κινείται σε αναλογία 0,25 φορές και 0,77 φορές για τις ανεπτυγμένες και 0,48 φορές για τις αναδυόμενες, στοιχείο που συνεπάγεται σημαντικό discount σε σχέση με όλες τις αγορές. Από την άλλη, πρέπει να είμαστε ιδιαίτερα προσεκτικοί σχετικά με τις προσδοκίες για μια ισχυρή ανάκαμψη των κερδών. Δεδομένου του υψηλού βαθμού συσχέτισης της οικονομικής δραστηριότητας και των εταιρικών εσόδων, η αβεβαιότητα στην αύξηση του ΑΕΠ είναι πιθανό να επηρεάσει αρνητικά τα εταιρικά κέρδη.

Το πρόσημο των εκροών και η έλλειψη προϊόντος

Πέραν, όμως, των θετικών συνθηκών από τα εμβόλια και την εκλογή Biden, η εγχώρια αγορά μετοχών φαίνεται να πάσχει από προϊόν. Σε πλήρη αντίθεση είναι η αγορά των ομολόγων, στην οποία οι αξίες των συναλλαγών κινούνται εκθετικά ανοδικά φέτος.

Η έλλειψη προϊόντος απεικονίζεται πλήρως στην απαξίωση του δείκτη MSCI Greece Standard, όπου μετά και την αφαίρεση της μετοχή της Motor Oil, έχουν μείνει μόλις τρεις μετοχές, ΟΤΕ, ΟΠΑΠ και Jumbo, το μίνιμουμ που μπορεί να συνθέτουn βασικό δείκτη MSCI Αναδυόμενων Αγορών. Οι προσδοκίες που υπήρξαν για είσοδο του τίτλου της Mytilineos δεν επιβεβαιώθηκαν στην αναθεώρηση των δεικτών, ωστόσο αν υπάρξει θετικό κλίμα στην επόμενη αναθεώρηση, θα εισέλθει.

Η Motor Oil υποβαθμίστηκε στον δείκτη Small Cap, στον οποίο προστέθηκαν τα Ελληνικά ΠετρέλαιαΕΛΠΕ -2,63%, ενώ αντίθετα αφαιρέθηκε ο τίτλος της ΕΧΑΕ. Οι αλλαγές στους δείκτες θα λάβουν χώρα στη δημοπρασία κλεισίματος της 30ής Νοεμβρίου και τίθενται σε ισχύ από την 1η Δεκεμβρίου. Το investment universe της χώρας βάσει της MSCI είναι 22 μετοχές.

Η έλλειψη προϊόντος είναι εμφανής και στις μεταβολές των ροών κεφαλαίου στην αγορά των μετοχών. Σύμφωνα με τα στοιχεία του AXIA Numbers Οκτωβρίου, οι ξένοι επενδυτές σημείωσαν εκροές της τάξεως των 60,14 εκατ., ενώ οι Έλληνες επενδυτές σημείωσαν εισροές 60,15 εκατ. Η επιδείνωση της πανδημίας σε ευρωπαϊκό επίπεδο, καθώς και το lockdown που αυτή επέφερε, σε συνδυασμό με την αβεβαιότητα που προκάλεσε η διεξαγωγή των εκλογών στις ΗΠΑ, επηρέασαν αρνητικά το Χρηματιστήριο Αθηνών κατά τον Οκτώβριο. Πιο συγκεκριμένα, παρουσιάστηκε μείωση στην κεφαλαιοποίηση της τάξης του 7,1%. Η μεταβολή αυτή φυσικά αντικατοπτρίζεται και στον Γενικό Δείκτη, ο οποίος μειώθηκε κατά 8,84% σε σχέση με τον προηγούμενο μήνα.

Υπενθυμίζεται ότι τον Σεπτέμβριο οι ξένοι παρέμειναν στην πλευρά των πωλητών και σημείωσαν, στο σύνολό τους, εκροές της τάξεως των 72,08 εκατ. Τον Αύγουστο οι είχαν σημειώσει καθαρές εκροές 15,93 εκατ., τον Ιούλιο εκροές 66,11 εκατ., τον Ιούνιο εκροές 99,5 εκατ., τον Μάιο εκροές ύψους 126,9 εκατ., τον Απρίλιο εκροές 55 εκατ., τον Μάρτιο εκροές μόλις 3 εκατ., τον Φεβρουάριο εκροές 25 εκατ., τον Ιανουάριο εκροές 104 εκατ. και τον Δεκέμβριο του 2019 είχαν εκροές 8 εκατ. ευρώ. Δηλαδή, έχουμε 11 συνεχόμενους μήνες εκροών από τους ξένους επενδυτές, με ό,τι αυτό μπορεί να συνεπάγεται για την κατάσταση της αγοράς.