Της Ελευθερίας Κούρταλη

Οι κεντρικές τράπεζες ανησυχούν τώρα περισσότερο για τις πληθωριστικές πιέσεις παρά για τους κινδύνους στην ανάπτυξη. Η Citigroup σε σημερινή της έκθεση εξετάζει τις πιθανές επιπτώσεις της σύσφιξης της νομισματικής πολιτικής για τις ευρωπαϊκές μετοχές καθώς και τον αντίκτυπο των υψηλότερων μακροπρόθεσμων αποδόσεων στη χρηματιστηριακή αγορά, ενώ εντοπίζει τους μεγάλους νικητές και τους μεγάλους χαμένους αυτής της αλλαγής του τοπίου της πολιτικής των κεντρικών τραπεζών.

Οι οικονομολόγοι της Citi βλέπουν την ΕΚΤ να μειώνει τον ρυθμό των αγορών περιουσιακών στοιχείων στο πλαίσιο του PEPP το α’ τρίμηνο, πριν τελειώσει το πρόγραμμα τον Μάρτιο. Αναμένουν επίσης ότι η κεντρική τράπεζα θα μειώσει τις αγορές περιουσιακών στοιχείων υπό το APP σε 40 δισ. ευρώ/μήνα το δεύτερο τρίμηνο, στα 30 δισ. ευρώ το τρίτο τρίμηνο και στα 20 δισ. ευρώ από το τέταρτο τρίμηνο και μετά. Με την απομάκρυνσή της από τις αγορές περιουσιακών στοιχείων, η ΕΚΤ οδεύει έτσι προς την ομαλοποίηση της πολιτικής της, ακόμη και αν οι αυξήσεις επιτοκίων πιθανότατα θα ξεκινήσουν το 2024.

Σε ό,τι αφορά την Fed, η επιταχυνόμενη μείωση του ρυθμού αγορών assets στα 30 δισ. δολ./μήνα ανοίγει την πιθανότητα αύξησης των επιτοκίων τον Μάρτιο, κατά τη Citi. Προς το παρόν, οι οικονομολόγοι της αμερικανικής τράπεζας αναμένουν την πρώτη αύξηση τον Ιούνιο, με τρεις συνολικά αυξήσεις εντός του 2022.

Για την ιστορία, η Citi επισημαίνει ότι η τελευταία άνοδος των επιτοκίων της ΕΚΤ ήταν το 2011, ενώ η Fed αύξησε τα επιτόκια 9 φορές το 2015-2018.

Με την απουσία πιθανών αυξήσεων των επιτοκίων της ΕΚΤ βραχυπρόθεσμα, η Citi εξετάζει την απόδοση των ευρωπαϊκών μετοχών γύρω από τις τρεις τελευταίες αυξήσεις της Fed. Σε γενικές γραμμές, ο πανευρωπαϊκός δείκτης Stoxx 600 σημείωσε άνοδο πριν από την πρώτη αύξηση της Fed.

Στη συνέχεια, οι ευρωπαϊκές μετοχές δυσκολεύτηκαν τους πρώτους τρεις μήνες, αλλά κατέληξαν να ενισχύονται κατά 10% κατά μέσο όρο μετά από ένα χρόνο. Για την τελευταία αύξηση επιτοκίων η Citi λαμβάνει υπόψη την αύξηση του 2016 ως την αρχή του κύκλου σύσφιξης της Fed. Η Fed αύξησε τα επιτόκια μία φορά το 2015, αλλά περίμενε 12 μήνες με διαδοχικές αυξήσεις, δεδομένης της κινεζικής επιβράδυνσης, του τέλους ενός σούπερ κύκλου εμπορευμάτων και του Brexit.

Στη συνέχεια, η Citi εξετάζει τις επιδόσεις των κλάδων στην ευρωπαϊκή αγορά μετοχών μετά την πρώτη αύξηση της Fed. Η ιστορία δείχνει ότι οι κυκλικοί κλάδοι υπεραποδίδουν των αμυντικών κατά 10% περίπου 12 μήνες μετά την αύξηση των επιτοκίων.

Ο αντίκτυπος μιας στροφής του κύκλου των επιτοκίων των ΗΠΑ στις ευρωπαϊκές μετοχές θα επηρεαστεί σε μεγάλο βαθμό από την "απάντηση" της αγοράς ομολόγων, προσθέτει η Citi. Η έναρξη ενός κύκλου σύσφιξης της Fed ή και της ΕΚΤ, συνδέεται συνήθως με υψηλότερες αποδόσεις των 10ετών ομολόγων. Πράγματι, οι αναλυτές στρατηγικής της Citi αναμένουν μια μέτρια άνοδο στις μακροπρόθεσμες αποδόσεις το 2022, τόσο στις ΗΠΑ όσο και στην Ευρώπη.

Οι υψηλότερες ονομαστικές αποδόσεις των ΗΠΑ ευνοούν τους κυκλικούς κλάδους στην Ευρώπη

Οι αναλυτές της Citi αναμένουν ότι οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ (τώρα στο 1,6%) θα αυξηθούν στο 2,25% το 2022, λόγω του επίμονα υψηλού πληθωρισμού και της μείωσης του QE.

Οι ευρωπαϊκοί κλάδοι των τραπεζών, των αυτοκινήτων, των ασφαλειών, των ταξιδιών και της αναψυχής καθώς και της ενέργειας έχουν την υψηλότερη θετική συσχέτιση, δηλαδή τείνουν να υπεραποδίδουν όταν αυξάνονται οι αποδόσεις των ομολόγων. Η υγεία, η προσωπική φροντίδα, οι υπηρεσίες κοινής ωφέλειας και τα τρόφιμα και ποτά, έχουν τις υψηλότερες αρνητικές συσχετίσεις. Συνολικά, οι κυκλικοί κλάδοι τείνουν να υπεραποδίδουν των αμυντικών όταν οι αποδόσεις των ομολόγων κινούνται υψηλότερα, όπως καταλήγει η Citi.

Οι υψηλότερες πραγματικές αποδόσεις στις ΗΠΑ ωθούν το rotation στην "αξία"

Οι αναλυτές της Citi εκτιμούν ότι το μεγαλύτερο μέρος της αύξησης των ονομαστικών αποδόσεων θα αντανακλά την αύξηση των πραγματικών αποδόσεων (δηλαδή των προσαρμοσμένων στον πληθωρισμό αποδόσεων). Αναμένουν ότι τα 10ετή πραγματικά επιτόκια των ΗΠΑ θα αυξηθούν στο -0,25% τους επόμενους 12 μήνες (από -1% τώρα).

Από το 2018, οι πραγματικές αποδόσεις έχουν συσχετιστεί στενά με την απόδοση του trade των μετοχών "αξίας" έναντι των μετοχών "ανάπτυξης" στην Ευρώπη, επισημαίνει η αμερικανική τράπεζα. Οι χαμηλότερες πραγματικές αποδόσεις προηγουμένως σήμαιναν υπεραπόδοση των μετοχών "ανάπτυξης", αλλά η αύξηση των πραγματικών αποδόσεων μπορεί να οδηγήσει σε στροφή προς τις μετοχές "αξίας" το 2022. Αυτό θα μπορούσε να ωφελήσει τη βρετανική αγορά μετοχών έναντι της ηπειρωτικής Ευρώπης δεδομένης της μεγαλύτερης κλίσης της προς τους κλάδους "αξίας".

Γενικότερα, οι υψηλότερες πραγματικές αποδόσεις θα βοηθήσουν την "αξία" να υπεραποδώσει της "ανάπτυξης" στην ευρωπαϊκή αγορά. Η ενέργεια, οι τράπεζες και ο κλάδος των ασφαλειών, έχουν καλές επιδόσεις όταν οι πραγματικές αποδόσεις αυξάνονται. Τα ακίνητα, οι υπηρεσίες κοινής ωφέλειας, τα πολυτελή είδη και η τεχνολογία υποαποδίδουν.

Οι πραγματικές αποδόσεις κύριος "μοχλός" των αποτιμήσεων

Οι πραγματικές αποδόσεις αποτελούν επίσης σημαντικό μοχλό των αποτιμήσεων των μετοχών. Σχεδόν το 80% των ευρωπαϊκών δεικτών p/e, μπορεί να "εξηγηθεί" από το επίπεδο των πραγματικών αποδόσεων των ΗΠΑ, όπως επισημαίνει η Citi.

Φαίνεται ότι η αύξηση των πραγματικών αποδόσεων το 2022 μπορεί να ασκήσει πίεση σε ορισμένους κλάδους στην Ευρώπη, ειδικά σε αυτούς των οποίων οι αποτιμήσεις είναι πιο ακριβές. Τα είδη πολυτελείας θα μπορούσαν να είναι ευάλωτα, μαζί με την τεχνολογία. Άλλοι ευάλωτοι κλάδοι περιλαμβάνουν την προσωπική φροντίδα, τα χημικά και τα βιομηχανικά προϊόντα. Οι κλάδοι αξίας θα είναι λιγότερο ευαίσθητοι στις υψηλότερες πραγματικές αποδόσεις.

Όπως τονίζει η Citi, εάν οι χαμηλότερες πραγματικές αποδόσεις έχουν ιστορικά συμβάλλει στο re-rating πολλών από τους πιο ακριβούς ευρωπαϊκούς τομείς, ποια επίδραση θα είχαν οι υψηλότερες πραγματικές αποδόσεις στα p/e τους; Εάν οι πραγματικές αποδόσεις μετακινηθούν από το τρέχον επίπεδο του -1% στο -0,25%, η Citi εκτιμά ότι τα είδη πολυτελείας θα υποχωρήσουν από το p/e του 33x σήμερα σε 26x και η τεχνολογία από 29x σε 25x. Ωστόσο, δεν αναμένεται να έχουν σημαντική επίδραση στο συνολικό επίπεδο της αγοράς, καταλήγει.

Σε αυτό το πλαίσιο, η Citi εντοπίζει τους νικητές και τους χαμένους στην ευρωπαϊκή αγορά, από τη στροφή της νομισματικής πολιτικής.

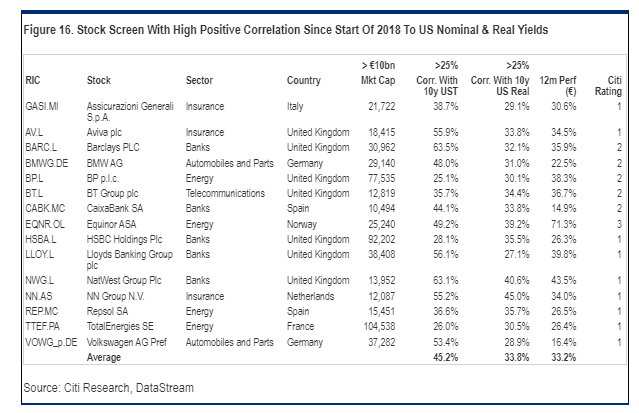

Οι 15 μετοχές στον πίνακα που ακολουθεί τείνουν να έχουν πολύ καλές επιδόσεις όταν τόσο οι ονομαστικές όσο και οι πραγματικές αποδόσεις κινούνται υψηλότερα, όπως αναμένουν οι αναλυτές της Citi για το 2022.

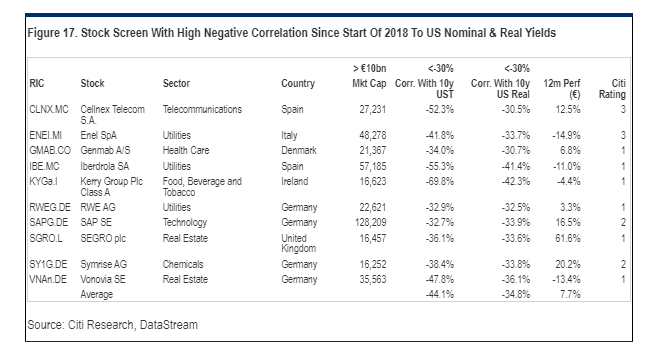

Σε ό,τι αφορά τις μετοχές που δέχονται σημαντικό "χτύπημα" σε ένα περιβάλλον ανοδικών ονομαστικών και πραγματικών αποδόσεων, είναι οι εξής 10, κυρίως από τους πιο αμυντικούς κλάδους, με την ακίνητη περιουσία να έχει ισχυρή παρουσία: