Του Nick Sargen

Αυτοί που επικρίνουν την κεντρική Ομοσπονδιακή Τράπεζα των ΗΠΑ ότι "τρέχει πίσω από την ανοδική καμπύλη" υποστηρίζουν ουσιαστικά ότι η Fed κινείται πολύ αργά για να τιθασεύσει τον πληθωρισμό. Οι ίδιοι εκτιμούν πως η εκτίναξη του πληθωρισμού το 2021 στο υψηλότερο επίπεδο των τελευταίων τριών δεκαετιών δεν είναι παροδική και πως τα επιτόκια θα πρέπει να αυξηθούν εντός του 2022 περισσότερο από τις 75 μονάδες βάσης, όπως προανήγγειλε η Fed στη συνεδρίαση της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς (FOMC) τον Δεκέμβριο.

Σε πρόσφατο σχόλιό του στη Wall Street Journal, ο Mickey Levy της Berenberg Securities παραθέτει στοιχεία που δείχνουν ότι οι τιμές των προϊόντων εξακολουθούν να αυξάνονται, την ώρα που οι μισθολογικές πιέσεις εντείνονται: ενδείξεις ότι ο υψηλός πληθωρισμός παγιώνεται. Καταλήγει στο συμπέρασμα ότι η Federal Reserve θα πρέπει να συσφίξει τη νομισματική της πολιτική με ταχύτερο ρυθμό για να χαλιναγωγήσει τον πληθωρισμό.

Παρόλο που συμφωνώ με αυτή την άποψη, το κακό για τους επενδυτές είναι πως εάν περιμένουν τα στοιχεία για τις τιμές και τους μισθούς ώστε να επιβεβαιώσουν τις εκτιμήσεις τους, η αντίδραση των αγορών μπορεί να τους προλάβει. Ως εκ τούτου, θα πρέπει να εξετάσουν δείκτες όπως η προσφορά χρήματος, οι τιμές των εμπορευμάτων, η απόδοση ομολόγων και η ισοτιμία του δολαρίου.

Τι μας λένε αυτοί οι δείκτες για τον πληθωρισμό και πόσο αξιόπιστοι είναι;

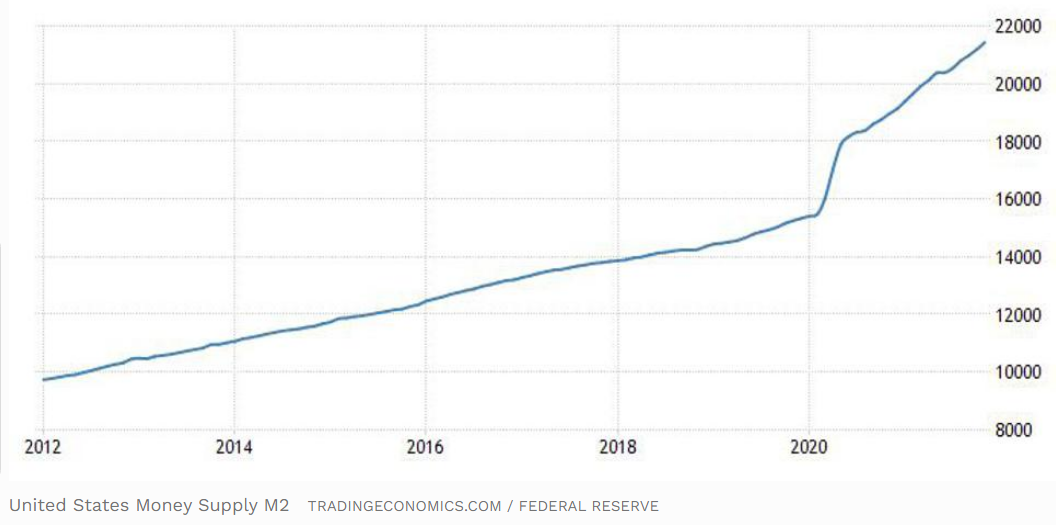

Ένας δείκτης που αρκετοί θεωρούν –εκ πρώτης όψεως– "σήμα" για την πορεία του πληθωρισμού είναι ο M2 και η κατά σχεδόν 40% αύξηση της προσφοράς χρήματος από την έναρξη της επιδημίας του κορονοϊού τον Φεβρουάριο του 2020.

Όταν οι τιμές του πληθωρισμού είχαν αυξηθεί τη δεκαετία του 1970, τα νομισματικά μεγέθη αποδείχθηκαν αξιόπιστοι δείκτες της οικονομικής δραστηριότητας και του πληθωρισμού. Τις τελευταίες τρεις δεκαετίες, όμως, η Federal Reserve υποβάθμισε τη σημασία της προσφοράς χρήματος ως οδηγού για τη χάραξη νομισματικής πολιτικής.

Τον Ιούλιο του 1993 ο τότε πρόεδρος της Fed, Alan Greenspan, κατέθεσε ενώπιον του Κογκρέσο ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν θα χρησιμοποιούσε πλέον τα νομισματικά μεγέθη για να διαμορφώνει την πολιτική της FOMC, επειδή η σύνδεση μεταξύ Μ2 και οικονομικής δραστηριότητας "είχε διαλυθεί". Τα αμοιβαία κεφάλαια και άλλες χρηματοοικονομικές "καινοτομίες" δυσκολεύουν τον διαχωρισμό μεταξύ τραπεζικών αποθεματικών και άλλου τύπου χρηματοοικονομικών περιουσιακών στοιχείων. Για παράδειγμα, ο Jim Glassman της J.P. Morgan σημειώνει ότι μέρος της πρόσφατης αύξησης του Μ2 αποτυπώνει αγορές κρατικών ομολόγων μέσω αμοιβαίων κεφαλαίων, ενώ οι άμεσες αγορές δεν αποτυπώνονται.

Επιπλέον, τα πολύ χαμηλά επιτόκια έχουν περιορίσει τον αρνητικό αντίκτυπο από τη συσσώρευση αποταμιεύσεων σε λογαριασμούς με χαμηλές αποδόσεις. Το γεγονός αυτό επιβράδυνε σταθερά την ταχύτητα του χρήματος, εξέλιξη που με τη σειρά της ελαχιστοποίησε τον αντίκτυπο της προσφοράς χρήματος στην οικονομία.

Στο μεταξύ, οι επενδυτές δεν δίνουν και τόση σημασία στο μέγεθος του ισολογισμού της Fed. Κατά την παγκόσμια χρηματοπιστωτική κρίση του 2008, όταν η Fed ξεκίνησε την ποσοτική χαλάρωση, ο πληθωρισμός δεν αυξήθηκε επειδή οι τράπεζες επέλεξαν να διατηρήσουν πλεονάζοντα αποθεματικά αντί να αυξήσουν τα χορηγούμενα δάνεια που θα ενίσχυαν την προσφορά χρήματος. Εν ολίγοις, ενώ η ποσοτική χαλάρωση εκτίναξε τη νομισματική βάση, ο πολλαπλασιαστής χρήματος μειώθηκε.

Τα εμπορεύματα είναι ένας επίσης "δημοφιλής" δείκτης για την πορεία του πληθωρισμού, αφού εν μέρει οφείλουν την ελκυστικότητά τους στο γεγονός ότι οι τιμές τους διαμορφώνονται σε ανταγωνιστικές αγορές και μεταβάλλονται σε πραγματικό χρόνο ανάλογα με την προσφορά και ζήτηση. Επιπλέον, τα futures βοηθούν τους επενδυτές να έχουν μια εκτίμηση για τις τάσεις των τιμών.

Το πρόβλημα για τη Fed είναι ότι οι τιμές των εμπορευμάτων είναι εξαιρετικά ευμετάβλητες. Για τον λόγο αυτό προτιμά τις μετρήσεις του πληθωρισμού που δεν περιλαμβάνουν στοιχεία όπως τα τρόφιμα και η ενέργεια, τα οποία αυξήθηκαν σημαντικά το τελευταίο έτος. Για παράδειγμα, οι τιμές των τροφίμων στον δείκτη εμπορευμάτων του Economist αυξήθηκαν κατά 19% το 2021, ενώ η τιμή του αμερικανικού αργού πρόσθεσε σχεδόν 50%.

Η πρόκληση για τους επενδυτές είναι να βάλουν σε τάξη τους πολυάριθμους παράγοντες-κλειδιά ώστε να εκτιμήσουν ποια είναι η τάση του πληθωρισμού. Η περσινή άνοδος των τιμών του πετρελαίου συνδέθηκε με την παγκόσμια ανάκαμψη από την πανδημία που ενίσχυσε τη ζήτηση, ενώ ο OPEC+ μείωσε την προσφορά όταν οι τιμές ήταν ασυνήθιστα χαμηλές. Συγκριτικά, η άνοδος στις των τροφίμων συνδέθηκε με τις διαταραχές στην εφοδιαστική αλυσίδα, οι οποίες θα μετριαστούν το 2022 σύμφωνα με τη Federal Reserve.

Με όλο το 2021 να κυλά εν μέσω έντονων ανησυχιών για τον πληθωρισμό, η έκπληξη ήρθε από τον χρυσό, η τιμή του οποίου διολίσθησε κατά 4% σε ετήσια βάση. Η πτώση αυτή υποδηλώνει ότι, αν και ο πληθωρισμός παραμένει υψηλός, εντούτοις οι επενδυτές συντάσσονται με την εκτίμηση της Fed ότι θα υποχωρήσει το επόμενο διάστημα.

Το ίδιο συμπέρασμα μπορεί να εξάγει κάποιος παρακολουθώντας άλλους δύο δείκτες της αγοράς: την απόδοση των κρατικών ομολόγων των ΗΠΑ και την εμπορικά σταθμισμένη ισοτιμία του δολαρίου.

Διαχρονικά η απόδοση των κρατικών ομολόγων θεωρείται από τους σαφέστερους "προφήτες" για την προοπτική της οικονομικής δραστηριότητας. Εάν οι επενδυτές πίστευαν ότι η Fed "τρέχει πίσω από τον πληθωρισμό", οι αποδόσεις των ομολόγων θα παρουσίαζαν μεγάλες μεταβολές, με τα πολυετή ομόλογα να κερδίζουν περισσότερες μονάδες βάσης από τα βραχυπρόθεσμα. Ωστόσο, η καμπύλη των ομολόγων δεν πήρε και μεγάλη κλίση από τότε που η Federal Reserve ανακοίνωσε ότι θα επιταχύνει τον ρυθμό μείωσης των αγορών ομολόγων και θα αυξήσει τα επιτόκια νωρίτερα απ’ ό,τι αναμενόταν. Αυτό δείχνει ότι οι κάτοχοι ομολόγων αισθάνονται βέβαιοι πως η Fed θα δράσει εγκαίρως για να συγκρατήσει τον πληθωρισμό.

Το ίδιο ισχύει και για το δολάριο. Εάν οι επενδυτές παγκοσμίως πίστευαν ότι η Fed ενεργεί με καθυστέρηση, το δολάριο θα αποδυναμωνόταν. Αντιθέτως, το 2021 το αμερικανικό νόμισμα ενισχύθηκε κατά 3,5% σε σταθμισμένη βάση συναλλαγών. Ο κύριος λόγος είναι ότι οι διαφορές των επιτοκίων ευνοούν το δολάριο και η Fed αναμένεται να αυξήσει τα επιτόκια εντός του 2022, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα και η Τράπεζα της Ιαπωνίας τηρούν στάση αναμονής και η Λαϊκή Τράπεζα της Κίνας ίσως προχωρήσει στη μείωσή τους. Ως εκ τούτου, οι επενδυτές εξακολουθούν να "βλέπουν" το δολάριο ως ασφαλές καταφύγιο.

Εν κατακλείδι: ενώ πολλοί πιστεύουν ότι η Fed τρέχει πίσω από τον πληθωρισμό, Αμερικανοί και διεθνείς επενδυτές δεν έχουν χάσει την εμπιστοσύνη τους στην Ομοσπονδιακή Τράπεζα των ΗΠΑ. Εάν ανήκετε στους σκεπτικιστές ως προς τη στάση της Fed, τότε μάλλον πιστεύετε ότι και η αποτίμηση των αγορών είναι εσφαλμένη. Παρόλο που είναι πιθανόν να κάνετε λάθος, εάν ο αυξημένος πληθωρισμός επιμείνει τότε θα έχετε φανεί "μπροστά από τις εξελίξεις".

Διαβάστε ακόμη:

* Πρακτικά FED: Ίσως χρειαστεί επίσπευση της αύξησης των επιτοκίων