Η JP Morgan διατηρεί τη θετική σύστασή της για τα ελληνικά ομόλογα συνολικά και ειδικά τις θέσεις αγοράς (long) στα εγχώρια δεκαετή έναντι των αντίστοιχων της Πορτογαλίας, δηλαδή προτείνει ένα relative trade με θέση long στο εγχώριο δεκαετές και ταυτόχρονη θέση short στο πορτογαλικό δεκαετές ομόλογο.

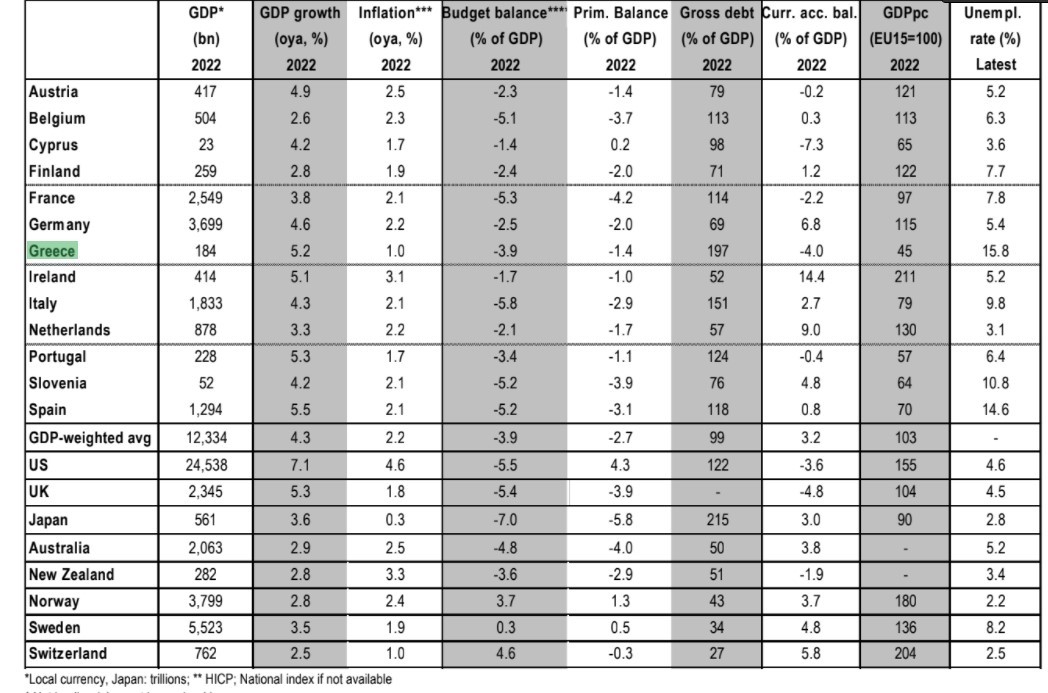

Αναφορικά με τη φετινή ανάπτυξη, η αμερικανική τράπεζα αναμένει ρυθμό αύξησης 5,2% και το ΑΕΠ στα 182 δισ. ευρώ, πληθωρισμό της τάξεως του 1%, έλλειμμα προϋπολογισμού στο 3,9% και πρωτογενές έλλειμμα στο 1,4%. Το χρέος ως ποσοστό του ΑΕΠ θα διαμορφωθεί στα επίπεδα του 197% και το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών στο 4%. Τέλος, η ανεργία θα κυμανθεί στο 15,8%.

Η αμερικανική τράπεζα εκτιμά ότι η εγχώρια αγορά των ομολόγων στις τρέχουσες αποτιμήσεις έχουν ενσωματώσει τις όποιες πιέσεις προέκυψαν από την πρόσφατη κοινοπρακτική έκδοση του 10ετούς που έλαβε χώρα την προηγούμενη εβδομάδα. Μελλοντικά η JP αναμένει ότι τα εγχώρια ομόλογα θα υπεραποδώσουν, καθώς πιστεύει ότι το τρέχον επίπεδο των αποδόσεων θα πρέπει να δημιουργήσει ζήτηση πραγματικού χρήματος, ιδίως από τους εγχώριους επενδυτές, μόλις η μεταβλητότητα σταθεροποιηθεί. Παράλληλα, σημαντικό μέρος της τελευταίας έκδοσης ομολόγων αποκτήθηκε από την ΕΚΤ, στο πλαίσιο των συνεχιζόμενων καθαρών αγορών του PEPP. Η αμερικανική τράπεζα παραμένει πεπεισμένη, όπως τονίζει, ότι η ΕΚΤ, με τον έναν ή τον άλλον τρόπο, θα συνεχίσει να υποστηρίζει την Ελλάδα ακόμη και στον μετά το PEPP κόσμο.

Τέλος, σε σχέση με το γερμανικό 10ετές ομόλογο (bund), το spread του ελληνικού 10ετούς ομολόγου προβλέπεται ότι από τα τρέχοντα επίπεδα των 185 μ.β. θα υποχωρήσει στις 135 μ.β. κατά το πρώτο τρίμηνο του 2022 και στις 120 μ.β. στο δεύτερο τρίμηνο, ενώ θα αυξηθεί και πάλι στα επίπεδα των 130 μ.β. στο τρίτο τρίμηνο και τα επίπεδα των 140 μ.β. στο τελευταίο τρίμηνο του 2022.

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin