Την άποψη ότι οι σταθερές προοπτικές στην αξιολόγηση της χώρας σημαίνουν ότι για τα επόμενα ένα με δύο έτη δεν θα αλλάξει η επενδυτική βαθμίδα της χώρας εξέφρασε η Fitch Ratings, σε ειδικό webinar που διοργανώθηκε για το credit outlook της Ελλάδας και της Πορτογαλίας για τη φετινή χρονιά.

Η Fitch Ratings τοποθετεί τη χώρα μας στην επενδυτική βαθμίδα ΒΒ με σταθερές προοπτικές και προβλέπει ρυθμό ανάπτυξης 5,1% φέτος, 2,8% το 2022 και χαμηλότερα επίπεδα έκτοτε. Το 2019 έκλεισε με ύφεση 7,9% και ο δείκτης χρέους ως προς το ΑΕΠ θα παραμείνει υψηλός, άνω του 172% έως και το 2025, σύμφωνα με την ανάλυση δυναμικής της Fitch Ratings στο βασικό της σενάριο.

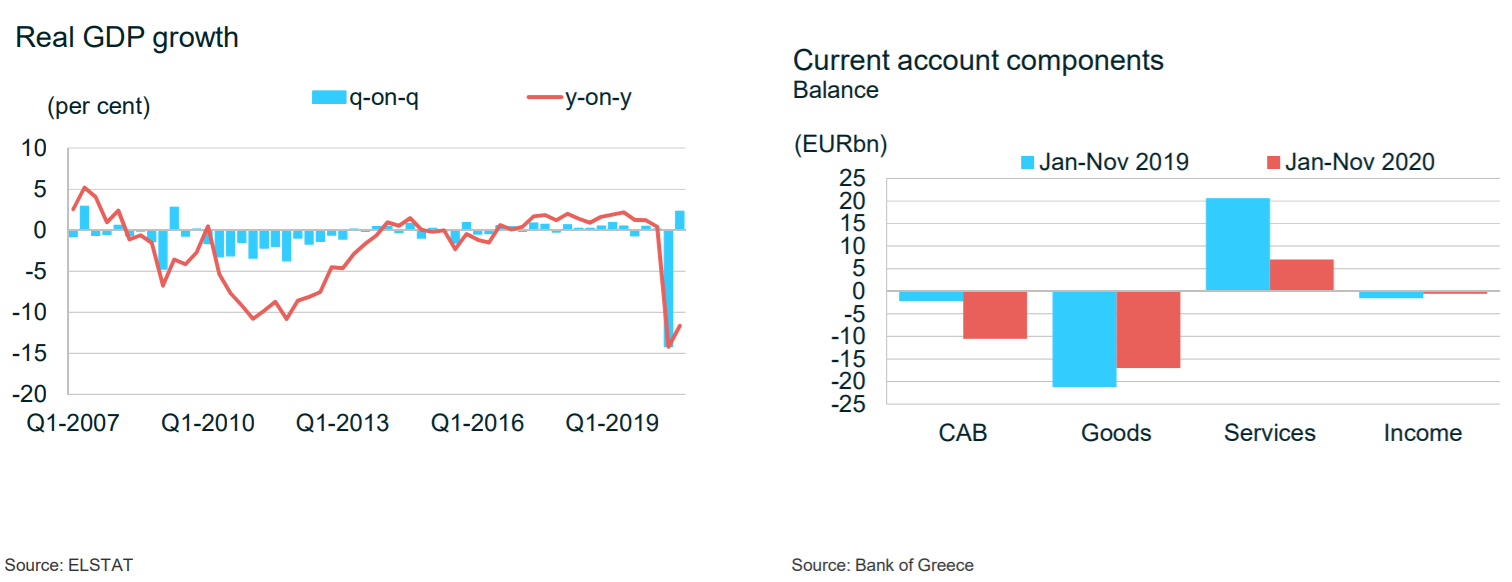

Η Fitch Ratings σημείωσε ότι η Ελλάδα έχει δεχτεί ένα σοβαρό σοκ στην οικονομία από την πανδημία και αυτό απεικονίζεται τόσο στους πραγματικούς ρυθμούς μεταβολής του ΑΕΠ όσο και στα στοιχεία του ισοζυγίου τρεχουσών συναλλαγών.

Το θετικό στοιχείο ωστόσο είναι πως παρότι το δημόσιο χρέος ως προς το ΑΕΠ αυξάνεται, υπάρχουν ελαφρυντικοί παράγοντες που βοηθούν στη βιωσιμότητά του. Βασικό χαρακτηριστικό του υψηλού δημόσιου χρέους είναι η εξυπηρέτησή του, που ως ποσοστό των δημόσιων εσόδων είναι πολύ χαμηλότερο από τις χώρες που έχουν την ίδια βαθμολογία με την Ελλάδα.

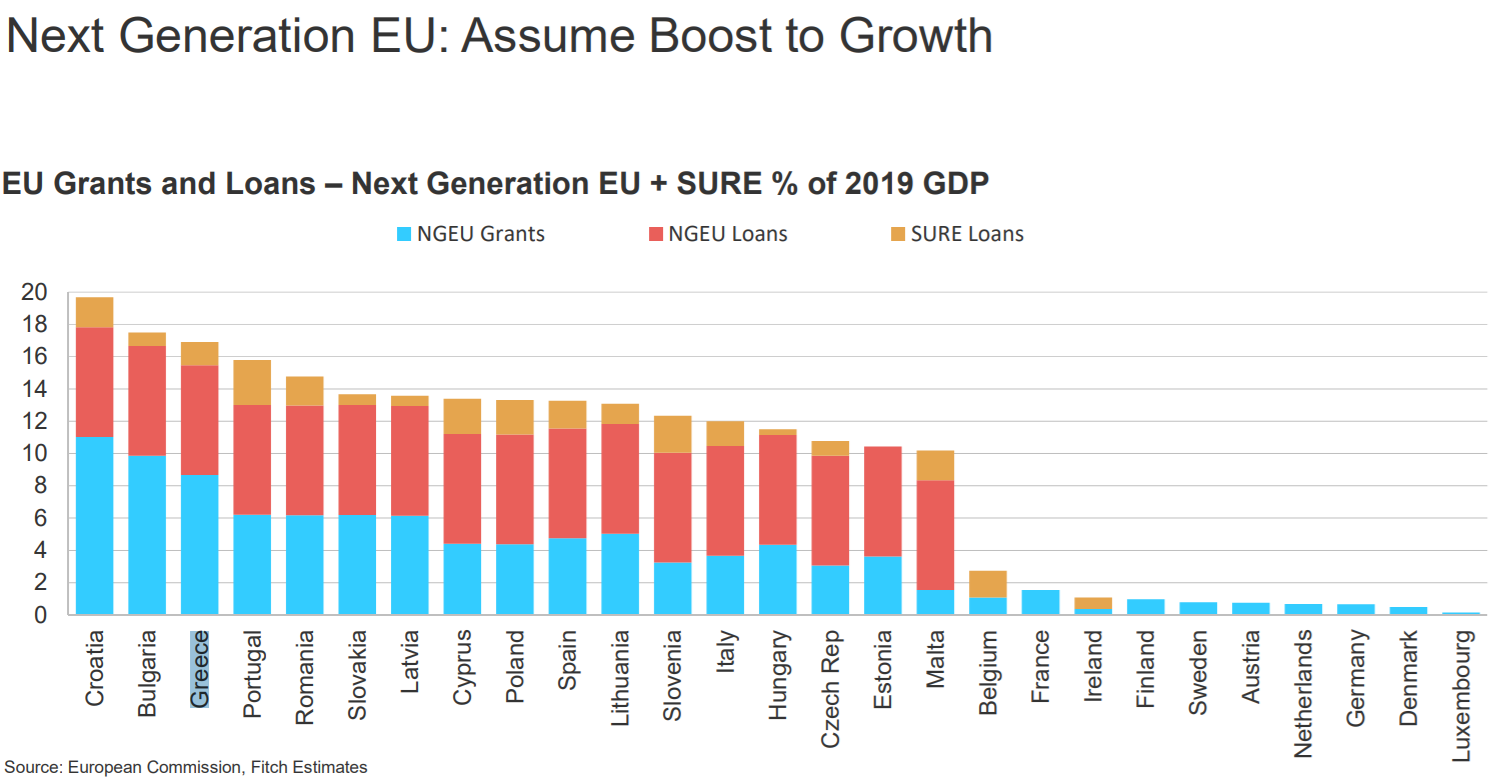

Η Ελλάδα μαζί με την Κροατία, τη Βουλγαρία και την Πορτογαλία από κοντά αποτελούν τις χώρες με τα μεγαλύτερα οφέλη από τα προγράμματα βοήθειας της Ευρωπαϊκής Ένωσης Next Generation και SURE, εκ των οποίων μεγάλο μέρος είναι με τη μορφή των ενισχύσεων-χορηγήσεων. Με τα στοιχεία της Fitch Ratings, η Ελλάδα εμφανίζει αυστηρό lockdown σύμφωνα με τον Oxford Stringency Index και πιο αδύναμες προοπτικές σε όρους καταναλωτικής εμπιστοσύνης.

Τι βλέπει για τις τράπεζες

Η Fitch Ratings «βλέπει» σταθερές προοπτικές για τον κλάδο των τραπεζών, οι οποίες αντανακλούν τις προσδοκίες για μέτρια οικονομική ανάκαμψη στην Ελλάδα αλλά και τα σχέδια μείωσης του κινδύνου του κλάδου. Ο αντίκτυπος από την πανδημία, όμως, θα συνεχίσει να πιέζει ορισμένους επιχειρηματικούς τομείς, όπως ο τουρισμός και οι κατασκευές.

Η εκταμίευση των κονδυλίων ανάκαμψης της ΕΕ θα μπορούσε να ενισχύσει περαιτέρω την ανάκαμψη της οικονομικής δραστηριότητας, δεδομένων των δημοσιονομικών περιορισμών της ελληνικής οικονομίας. Η Fitch Ratings αξιολογεί τη Eurobank με B-/Outlook Negative και βραχυπρόθεσμα Β, την Εθνική Τράπεζα και την Alpha BankΑΛΦΑ -2,54% με CCC+ και βραχυπρόθεσμα C και, τέλος, την Τράπεζα Πειραιώς CCC και βραχυπρόθεσμα C.

Οι βασικοί οδηγοί για το rating των εγχώριων τραπεζών είναι:

- Το υψηλό απόθεμα προβληματικών περιουσιακών στοιχείων παλαιού τύπου - Αναλογία μη εξυπηρετούμενης έκθεσης στον τομέα (NPE) στο 36% και 12% του συνόλου των δανείων με αναστολή.

- Κεφάλαιο σε κίνδυνο από μη δεσμευμένα απομειωμένα δάνεια - Ο δείκτης βασικών εποπτικών κεφαλαίων του τομέα (CET1) είναι στο 14,7% και τα μη δεσμευμένα NPE μεταξύ 44% και 214% του CET.

- Διαρθρωτικά χαμηλή κερδοφορία, που επιβαρύνεται από υψηλές χρεώσεις απομείωσης - 1,7% των επισφαλειών απομείωσης ως προς τα ακαθάριστα δάνεια αναμένονται κατά μέσο όρο για το 2020.

- Βελτιωμένη χρηματοδότηση και ρευστότητα το 2020, η οποία υποστηρίζεται από τις εισροές ιδιωτικών καταθέσεων και τα μέτρα της ΕΚΤ - Ο δείκτης ρευστότητας [liquidity coverage ratio - (LCR)] του κλάδου στο 156%.

Οι τιτλοποιήσεις θα οδηγήσουν σε σημαντικές εφάπαξ απώλειες για τις τράπεζες και υποχώρηση στα αποθέματα κεφαλαίου τους, τα οποία θα επηρεαστούν επίσης αρνητικά από τις μεταβατικές προσαρμογές του ΔΠΧΑ 9. Η Fitch Ratings αναμένει οι τράπεζες να εκδώσουν χρέος για την απορρόφηση των ζημιών και για να βελτιώσουν τα αποθέματα ασφαλείας, εάν οι συνθήκες της αγοράς είναι ευνοϊκές, όπως έκαναν ορισμένες οντότητες το 2020.

Αδύναμη δημιουργία εσωτερικού κεφαλαίου

Η λειτουργική κερδοφορία υποστηρίζεται από υψηλότερα εισοδήματα από την ανανεωμένη επιχειρηματική δραστηριότητα, τα κέρδη από συναλλαγές και τα χαμηλότερα λειτουργικά έξοδα από τα προγράμματα αναδιάρθρωσης. Η παροχή εγγυήσεων δανείων και επιδοτήσεις επιτοκίου από το κράτος θα συνεχίσουν να υποστηρίζουν νέους όγκους δανεισμού προς τις επιχειρήσεις.

Ωστόσο, η λειτουργική κερδοφορία θα παραμείνει δομικά ασθενής το 2021 (0,5% των RWA, εξαιρουμένου του αντίκτυπου από τις τιτλοποιήσεις), λόγω των υψηλών προβλέψεων για επισφάλειες (1,5% -1,7% των ακαθάριστων δανείων) παρά τις προβλέψεις στο πρώτο εξάμηνο του 2020, ενώ η πίεση στα επιτόκια και τα χαμηλότερα έσοδα από τα απομειωμένα δάνεια μετά από τιτλοποιήσεις θα μειώσουν τα καθαρά έσοδα από τόκους.

Ενίσχυση της θέσης χρηματοδότησης και ρευστότητας

Η Fitch Ratings αναμένει ότι τα προφίλ χρηματοδότησης και ρευστότητας θα συνεχίσουν να βελτιώνονται λόγω των εισροών καταθέσεων από ιδιώτες πελάτες και τα μέτρα στήριξης από την ΕΚΤ, συμπεριλαμβανομένου του TLTRO-III και της απόφασης να περιληφθούν και τα ελληνικά ομόλογα σε προγράμματα αγοράς περιουσιακών στοιχείων και πράξεις χρηματοδότησης repo.